Le budget est un acte de prévision et d’autorisation, il prévoit les dépenses et les recettes de la commune. A ce titre, il est le reflet des actions et des projets décidés par le conseil municipal. Il autorise le maire à engager les dépenses et percevoir les recettes votées par le conseil municipal.

Le budget primitif est voté chaque année avant le 15 avril. Il est précédé d’un débat d’orientations budgétaires (dans les 2 mois précédant le vote) qui a pour but d’informer les élus sur la situation financière de la collectivité, afin d’éclairer leurs choix lors du vote du budget primitif, et d’affirmer les axes de la politique locale qui orienteront les choix budgétaires.

Le budget primitif peut faire l’objet de modifications en cours d’année du fait d’éléments nouveaux ou d’aléas. Ces ajustements se font par décisions modificatives ou par le budget supplémentaire.

A la clôture de l’exercice budgétaire, le maire établit le compte administratif qui rend compte des opérations budgétaires exécutées sur l’année au regard des prévisions et présente les résultats de l’année qui sont repris au budget de l’année suivante. De son côté, le comptable public établit le compte de gestion, document analogue au compte administratif. Ces 2 documents, dont les montants coïncident, sont votés par le conseil municipal avant le 30 juin de l’année suivante (le vote du compte administratif).

L’exécution annuelle du budget relève du maire (qui est l’ordonnateur des dépenses et des recettes), et du comptable public la trésorerie du Touvet (chargée de payer et encaisser les recettes prévues).

L’Etat exerce un contrôle sur les dépenses et recettes, par l’intermédiaire du comptable public (Trésor public), du Préfet (à qui le budget est envoyé dans les 15 jours suivant son vote) et de la Chambre régionale des comptes. Le contrôle porte sur la régularité des dépenses et recettes et non sur leur opportunité. Le contrôle, et notamment la séparation entre l’ordonnateur (le maire) et le comptable (le trésorier public), garantissent la bonne utilisation des fonds publics.

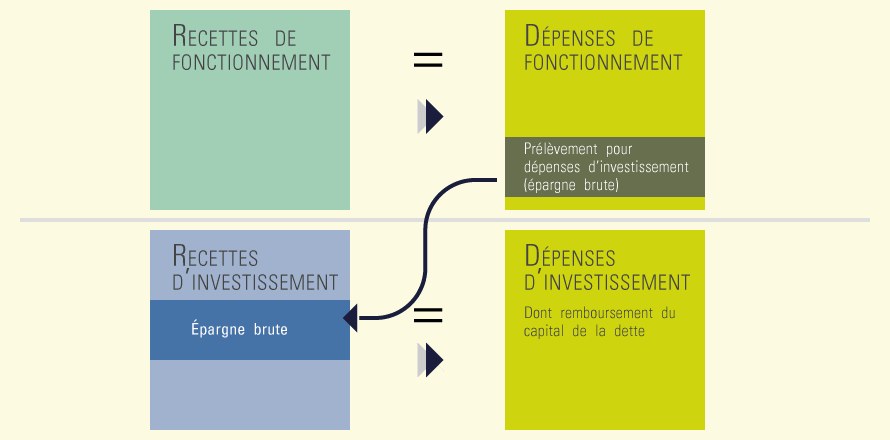

Le budget est divisé en 2 parties : la section de fonctionnement et la section d’investissement. Chacune des sections est votée en équilibre, les recettes égalant les dépenses.

La section de fonctionnement

Elle retrace l’ensemble des dépenses récurrentes nécessaires au fonctionnement des services : salaires des agents, travaux d’entretien des équipements municipaux (bâtiments, voirie, éclairage public, matériel), dépenses d’énergie, achats (fournitures pour les écoles, les crèches, la restauration scolaire…). On y trouve aussi les aides aux associations et le remboursement des intérêts d’emprunts.

Ces dépenses de fonctionnement sont financées par :

- la participation des usagers aux coûts des services qu’ils utilisent (crèches, cantines…)

- la part des impôts locaux revenant à la commune (taxe foncière…)

- des recettes en provenance de l’Etat ou autres collectivités locales (subventions et dotations)

- des recettes en provenance de la communauté de communes (fiscalité professionnelle : ex-taxe professionnelle)

Les recettes sont obligatoirement supérieures aux dépenses. Le surplus dégagé (épargne ou prélévement) permet d’équilibrer la section de fonctionnement, de rembourser la dette et d’autofinancer des investissements.

Les 2 sections, fonctionnement et investissement, s’articulent par l’épargne prélevée sur les dépenses de fonctionnement et inscrite comme recette en section d’investissement (autofinancement), cf. schéma ci-dessous.

La section d’investissement

Elle retrace des opérations modifiant le patrimoine de la commune : acquisitions de biens immobiliers (terrains, propriétés) ou mobiliers (véhicules techniques, mobilier pour les écoles ou les crèches…), travaux de construction ou grosses réparations (nouveaux bâtiments, nouvelles voiries…). On y trouve aussi le remboursement du capital des emprunts et les subventions d’équipements (versées aux bailleurs sociaux par exemple).

Ces dépenses d’investissement sont financées par :

- des dotations (taxes d’urbanisme, remboursement de TVA par l’Etat)

- des subventions d’équipement (Etat, Département, Région, Europe)

- des ventes de patrimoine (terrains par exemple)

- l’autofinancement (ou épargne nette) qui correspond au surplus des recettes de fonctionnement par rapport aux dépenses de fonctionnement, après remboursement des emprunts.

- l’emprunt

Le budget est présenté selon la norme M57 depuis le 01 janvier 2023, la commune ayant fait le choix d’anticiper l’échéance obligatoire du 01 janvier 2024, date à laquelle toutes les collectivités territoriales seront dans l’obligation d’adopter la nouvelle nomenclature budgétaire et comptable M57 (sauf pour les services publics industriels et commerciaux qui restent en M49).

Chaque section, votée en équilibre, se décline en chapitres budgétaires (charges à caractère général par exemple) à l’intérieur desquels on trouve des articles budgétaires (entretien des bâtiments par exemple).

Le budget est constitué de dépenses et recettes réelles (qui donnent lieu à décaissement et encaissement) et de dépenses et recettes d’ordre (inscriptions purement comptables comme les amortissements ou l’autofinancement).

Pour les communes de moins de 10 000 habitants (Crolles compte 8549 hab. source INSEE 2022), le budget est voté par nature (chapitres et articles budgétaires) mais fait l’objet d’une présentation par fonction (10 fonctions qui permettent de mettre en valeur les grandes catégories de politiques publiques menées par la commune : enseignement, culture, sport et jeunesse…). Les communes de plus de 10 000 habitants peuvent voter leur budget par fonction ou par nature.